[媒体号]【涨知识】别忘记,取得这两类增值税电子普票也可以抵扣哦!

| 后台-系统设置-扩展变量-手机广告位-内容正文顶部 |

在大家的印象里,是否只有增值税专用发票才可以抵扣增值税进项税额呢?

接下来我们就来看看有哪些注意事项以及具体的抵扣步骤吧。

什么是通行费电子票据?

什么是通行费电子票据?申税小微

让申税小微来给您解释一下吧。通行费电子票据的开具对象为办理ETC卡的客户。它分为两类:

让申税小微来给您解释一下吧。通行费电子票据的开具对象为办理ETC卡的客户。它分为两类:一是收费公路通行费增值税电子普通发票(以下简称通行费电子发票)。

左上角标识“通行费”字样且税率栏次显示适用税率或征收率的通行费电子发票,为客户通行经营性收费公路,由经营管理者开具的征税发票,可按规定用于增值税进项抵扣;

客户采取充值方式预存通行费,可由ETC客户服务机构开具不征税发票,这类通行费电子发票,左上角无“通行费”字样,且税率栏次显示“不征税”,不可用于增值税进项抵扣。

二是收费公路通行费财政票据(电子)(以下简称通行费财政电子票据)。通行费财政电子票据是客户通行政府还贷公路,由经营管理者开具财政部门统一监制的通行费财政电子票据。通行费财政电子票据先行选择部分地区进行试点。试点期间,非试点地区暂时开具不征税发票。试点完成后,在全国范围内全面实行通行费财政电子票据。

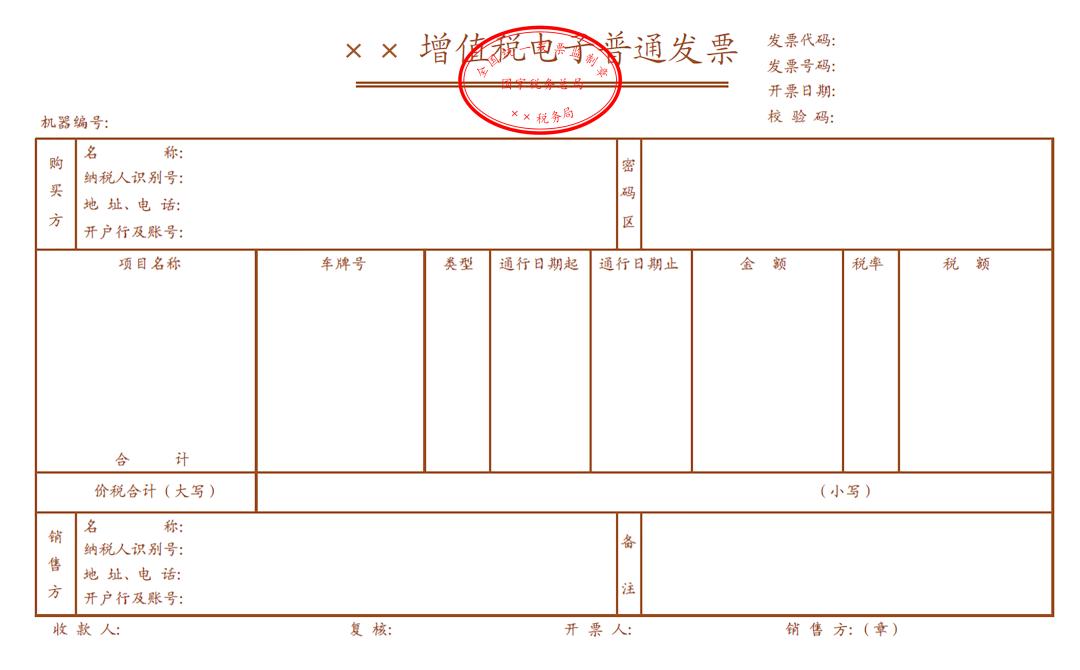

增值税电子普通发票票样是什么样的?

增值税电子普通发票票样是什么样的?申税小微

增值税电子普通发票票样

增值税电子普通发票票样

该如何开具呢?还有什么其他要注意的吗?

该如何开具呢?还有什么其他要注意的吗?申税小微

电子普通发票开具流程及注意事项

电子普通发票开具流程及注意事项ETC用户

(一)办理ETC卡或用户卡。ETC卡或用户卡是指面向社会公开发行的用于记录用户、车辆信息的IC卡,其中ETC卡具有收费公路通行费电子交费功能。客户可以携带有效身份证件及车辆行驶证前往ETC客户服务网点办理ETC卡或用户卡,具体办理要求请咨询各省(区、市)ETC客户服务机构。

(二)发票服务平台账户注册。客户登录发票服务平台网站

www.txffp.com或“票根”APP,凭手机号码、手机验证码免费注册,并按要求设置购买方信息。客户如需变更购买方信息,应当于发生充值或通行交易前变更,确保开票信息真实准确。

(三)绑定ETC卡或用户卡。客户登录发票服务平台,填写ETC卡或用户卡办理时的预留信息(开户人名称、证件类型、证件号码、手机号码等),经校验无误后,完成ETC卡或用户卡绑定。

(四)发票开具。客户登录发票服务平台,选取需要开具发票的充值或消费交易记录,申请生成通行费电子发票。发票服务平台免费向用户提供通行费电子发票及明细信息下载、转发、预览、查询等服务。

国内旅客运输服务

(一)关于国内旅客运输服务的抵扣范围

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)明确,允许抵扣的国内旅客运输服务,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

主要考虑:一是遵循增值税基本规定。纳税人实际接受或负担的、与其生产经营相关的购进项目,才允许抵扣进项税额。员工以其单位经营活动为目的发生的旅客运输服务,与本单位生产经营相关。二是遵循经济业务实际。考虑到实际业务中,以劳务派遣形式用工时,派遣人员直接受用工单位指派进行业务活动,与单位员工工作性质一致。

(二)关于旅客运输服务增值税电子普通发票的开具要求

增值税电子普通发票通过增值税电子发票系统开具,可以选择开具给个人或单位。《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)明确了纳税人购进国内旅客运输服务,以增值税电子普通发票作为抵扣凭证的相关要求。即纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”、“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致。

ETC和国内旅客运输的电子普通发票抵扣流程是怎么样的呢?申报表应当如何填写呢?

ETC和国内旅客运输的电子普通发票抵扣流程是怎么样的呢?申报表应当如何填写呢?申税小微

小提示

小提示两者的抵扣流程有一定的区别。

ETC用户

一、纳税人取得通行费电子发票后,应登录增值税发票综合服务平台确认发票用途,进行勾选抵扣。具体步骤如下:

01

进入国家电子税务总局上海市电子税务局:

http://shanghai.chinatax.gov.cn

02

点击“我要办税”——“发票使用”

03

03选择“登录发票综合服务平台”

04

04点击“抵扣勾选”一栏,再选择“发票抵扣勾选”

05

05确认税款所属期,填上开票日期起止时间,之后将可以抵扣的电子普通发票选中,点击“勾选”即可。

二、自行申报抵扣

二、自行申报抵扣01

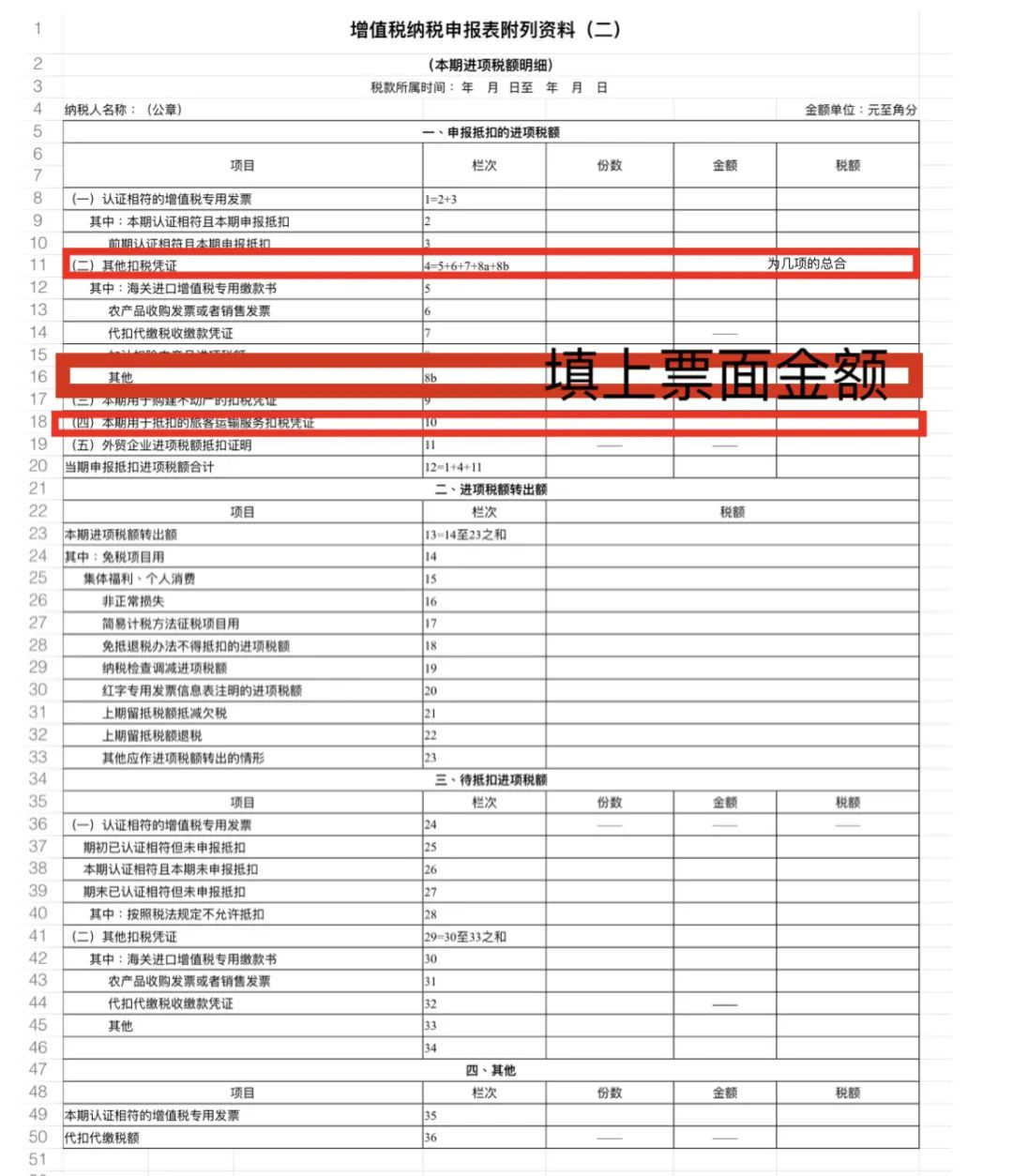

勾选好之后,根据《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部 财政部 国家税务总局 国家档案局 2020 年第 24 号)第六条相关规定:“收费公路通行费增值税进项抵扣事项按照现行增值税政策有关规定执行”,增值税一般纳税人申报抵扣的通行费电子发票进项税额在纳税申报时应当填写在《增值税纳税申报表 附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中,填上发票的份数、票面金额和发票上注明相应的税额。

国内旅客运输

国内旅客运输国内旅客运输取得增值税电子发票后,无需抵扣勾选,直接在增值税申报时填写即可,具体填报方法如下:

01

在申报时将票面金额填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

02

在申报时还需将票面金额填入第10栏“本期用于抵扣的旅客运输服务扣税凭证”。(上海税务)

原标题:《【涨知识】别忘记,取得这两类增值税电子普票也可以抵扣哦!》

阅读原文

| 后台-系统设置-扩展变量-手机广告位-内容正文底部 |

已有条评论,欢迎点评!